很多人都说中国船舶和中国重工的合并方案,中国重工吃亏了!今天我们从财务数据的角度出发,看一看这个结论对不对。

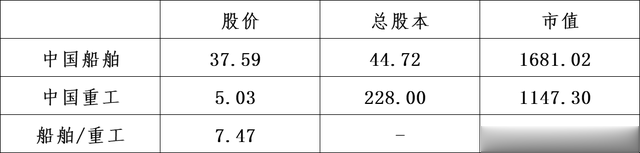

我们先把合并方案简单介绍一下,根据最新披露的合并方案,中国船舶拟以每1股中国重工股票换0.1335股中国船舶股票的比例进行吸收合并。调整后的换股价格分别为中国船舶37.59元/股、中国重工5.032元/股,中国船舶将发行约30.44亿股新股,合并后总股本达75.16亿股。换言之,在这场资本运作的“大戏”中,中国船舶和中国重工市值比为1.47:1。

一、中国船舶和中国重工订单量比较

根据中国船舶的2024年年报,“2024年共承接民品船舶订单154艘,1272.46万载重吨;截至2024年末,公司累计手持民品船舶订单322艘,2461.07万载重吨”。

根据中国重工的2024年年报,“2024年承接新船订单103艘,合计1589.95万载重吨;截至12月末手持订单216艘,合计3030.97万载重吨”。

按照艘数看,中国船舶无论是新增订单还是累计订单,都是中国重工的1.5倍左右,这个比值和合并方案的估值比1.47倍很接近。

但是,按照载重吨数看,中国船舶无论是新增订单还是累计订单,却只有中国重工的80%左右。

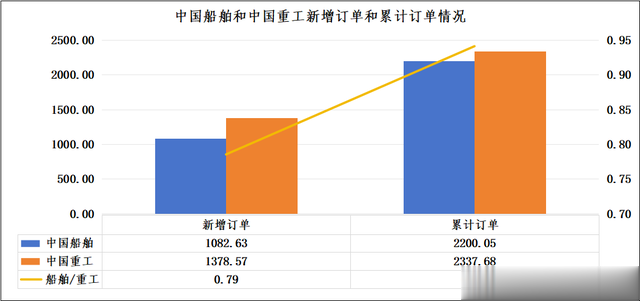

根据订单金额计算,2024年,中国船舶新增订单量为1082.63亿元;截至2024年末,累计订单量为2200.05亿元。2024年,中国重工新增订单量为1378.57亿元;截至2024年末,累计订单量为2337.68亿元。

从金额看,中国船舶的新增订单金额仅为中国重工的79%,累计订单仅为中国重工的94%。当然了,中国船舶由于只披露了民船的订单数据,因此,和实际的总订单量比,可能偏小。鉴于此,我们只能通过“合同负债”指标估计累计订单量了。

2023年末,中国船舶的累计订单量大约是中国重工的1.37倍;到了2024年末,这个比值已经下降至1.09倍。

也就是说,从订单看,也就是从未来的发展潜力看,中国船舶的估值应该和中国重工差不多。

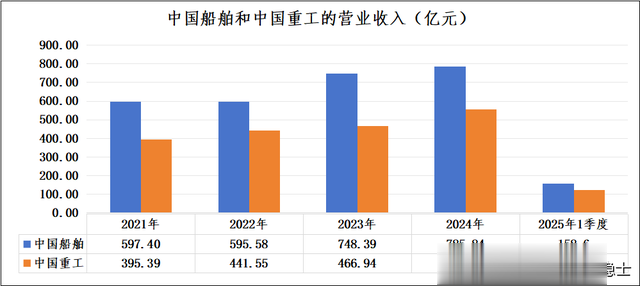

二、中国船舶和中国重工营收和净利润比较

从营业收入看,2024年,中国船舶的营业收入大约是中国重工的1.42倍,到了2025年1季度,这个比值已经变成1.3倍。可以合理预期,随着中国重工的累计订单量逐渐逼近中国船舶,中国重工的营业收入也会向中国船舶靠拢。

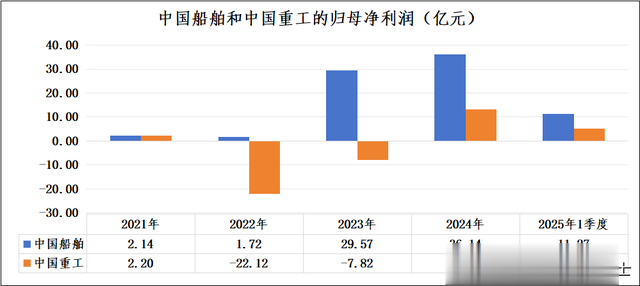

从归母净利润上,中国船舶倒是领先中国重工不少。2024年,中国船舶的归母净利润大约是中国重工的2.76倍,到了2025年1季度,这个比值已经变成2.17倍。

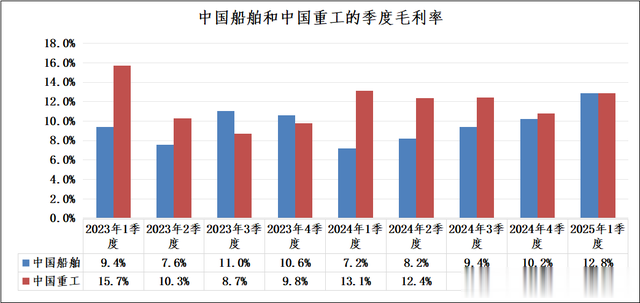

那么,导致中国重工赚钱能力不如中国船舶的原因是什么?是订单价格偏低吗?不是,从上图看,中国重工的销售毛利率从2023年1季度至今,大多数时候反而是比中国船舶高的。

那是什么原因导致中国重工的盈利能力不行?经过比较各项费用率,我们可以发现,2024年,中国船舶和中国重工的管理费用率(管理费用/营业收入)分别为3.9%和7.1%;2025年1季度,中国船舶和中国重工的管理费用率(管理费用/营业收入)分别为3.7%和6.5%。

三、小结

从盈利能力上看,中国船舶确实要比中国重工强一些。从订单、营收、利润等指标看,有两点趋势:一是中国船舶的营收大概率会被中国重工赶上;二是中国船舶的净利率可能会一直比中国重工高,因为管理费用的压减,对于国有企业来说并不容易,除非通过外力去打破既有的管理体制,这可能也是为什么要搞中国船舶和中国重工合并的原因。

所以,你要问,中国重工到底有没有吃亏?我觉得,从中国重工的小股东和员工角度看,肯定是吃亏的;但是从大股东的角度看,因为中国船舶和重工的大股东都是一样的,通过“先进带后进”实现“1+1>2”,其实并没有吃亏。

最后,我们看一下两家企业的当前市值,中国船舶的市值为1403亿元,中国重工的市值为1007.8亿元,中国船舶的市值是重工的1.39倍,市场似乎还有那么一点倔强,还有一点点侥幸心理。